aj九游会官网2024年12月1日起实施水资源税更正-九游会j9·游戏「中国」官方网站

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

1

水资源税更正

水求实践公告

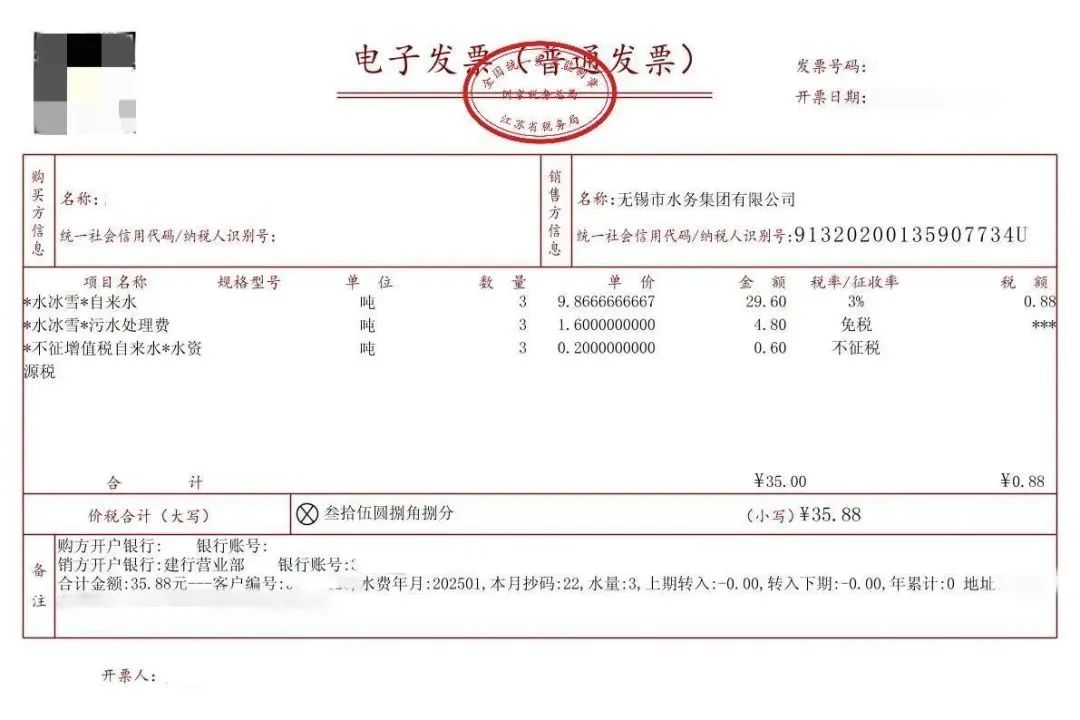

把柄财税〔2024〕28号《财政部 税务总局 水利部对于印发<水资源税更正试点实施办法>的讲演》及《国度税务总局 财政部 水利部对于水资源税接洽征管问题的公告》国度税务总局 财政部 水利部公告2024年第12号(简称公告),2024年12月1日起实施水资源税更正。其中公告第三条城镇全球给水企业交纳的水资源税在末端抽象水价中单列的部分,不错在升值税计税依据中扣除,按照“不征升值税自来水”方法开具凡俗发票。

①无锡水务把柄公告和《财政部 国度税务总局对于浑水处理费接洽升值税计谋的讲演》(财税〔2001〕97号)文献,自2025年1月1日后抄计水费中的水资源税、浑水处理费单列。水资源税按照“不征升值税自来水”方法,在税率栏聘任“不纳税”、浑水处理费在税率栏聘任“免税”开票。

②对于需开具升值税专票的企业用户,基本水价部分,可按照3%升值税率开具升值税专用发票;水资源费平移水资源税部分和浑水处理费部分,另开具升值税凡俗发票。

③由于水务系统调理,水务将于1月14日后绽开1月份水费升值税专用发票开具功能。其他账务年月的水费单子平素开具。

这次水资源税更正,水费到户价不变,如有贪图请拨打市政服务热线962181。

2

水资源费改税后

水价会高涨吗?

“交水费”这一住户常用说法要改了!

2024年10月

财政部、国度税务总局、水利部

发布了《水资源税更正试点实施办法》

明确自2024年12月1日起

全面实施水资源费改税试点

“水资源费改税”

这一要求将出当今更多家庭的

抽象水费账单上

《水资源税更正试点实施办法》

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->第一条 为全面贯彻党的二十大和二十届二中、三中全会精神以及《中华东谈主民共和国资源税法》《中华东谈主民共和国水法》接洽规定,加强水资源解决和保护,促进水资源揣时度力集约安全讹诈,制定本办法。

第二条 在中华东谈主民共和国规模平直取用地表水冒失地下水的单元和个东谈主,为水资源税纳税东谈主,应当按照本办法规定交纳水资源税。

纳税东谈主应当按照《中华东谈主民共和国水法》等规定申领吊水许可(金麒麟分析师)证。

第三条 有下列情形之一的,不交纳水资源税:

(一)农村集体经济组织过火成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭糊口和零散散养、圈养畜禽饮用等一丝取用水的;

(三)水工程解决单元为确立冒失调度水资源吊水的;

(四)为保险矿井等地下工程施工安全和出产安全必须进行临时济急取(排)水的;

(五)为排斥对全球安全冒失全球利益的危害临时济急吊水的;

(六)为农业抗旱和调度生态与环境必须临时济急吊水的。

第四条 水资源税的纳税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等极度规水。

地表水是陆地名义上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源确立工程)等水资源。

地下水是指贮蓄于地表以下的水。

地热、矿泉水和自然卤水按照矿产物征收资源税,不适用于本办法。

第五条 水资源税实行从量计征,除本办法第六条至第八条规定的情形外,应纳税额的计较公式为:

应纳税额=实践取用水量×适用税额

疏干排水的实践取用水量按照排水量细目。疏干排水是指在采矿和工程建设经由中松弛地下水层、发生地下涌水的行径。

第六条 城镇全球给水企业应纳税额的计较公式为:

应纳税额=实践取用水量×(1-全球给水管网合理漏损率)×适用税额

全球给水管网合理漏损率由各省、自治区、直辖市东谈主民政府细目。

第七条 水力发电取用水应纳税额的计较公式为:

应纳税额=实践发电量×适用税额

第八条 除火力发电冷却取用水外,冷却取用水应纳税额的计较公式为:

应纳税额=实践取用(耗)水量×适用税额

火力发电冷却取用水不错按如实践发电量冒失实践取用(耗)水量计征水资源税,具体计征面目由各省、自治区、直辖市东谈主民政府按照税费平移原则细目。

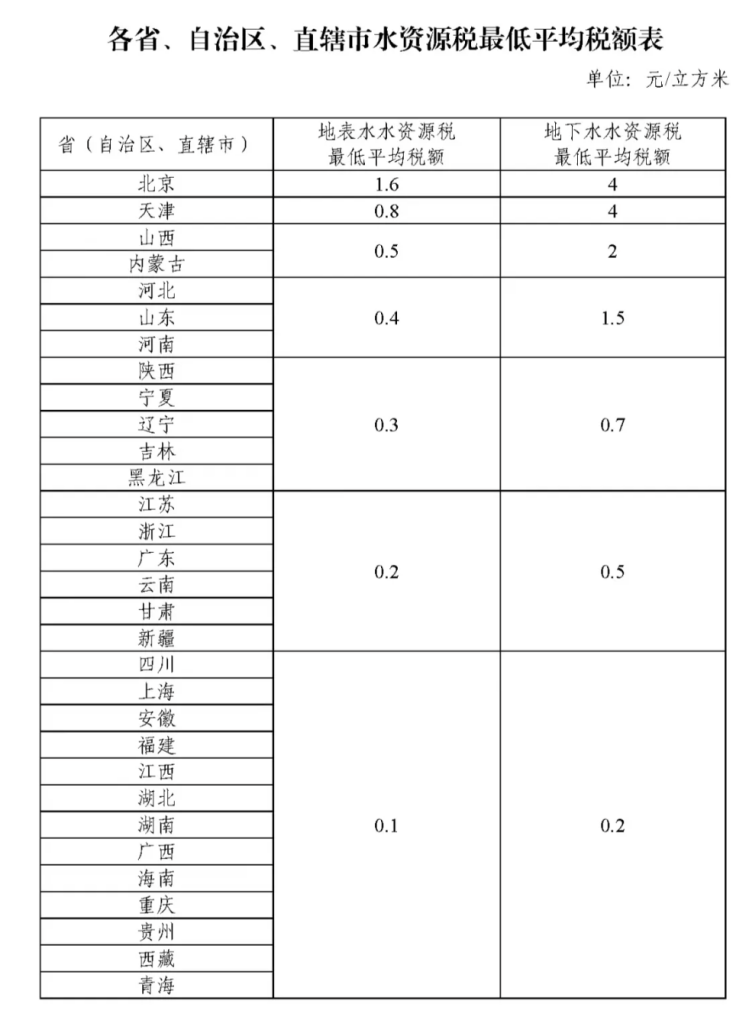

第九条 水资源税的适用税额由各省、自治区、直辖市东谈主民政府统筹磋商腹地区水资源情状、经济社会发展水留情水资源揣时度力保护要求,按照本办法接洽规定,在所附《各省、自治区、直辖市水资源税最低平均税额表》规定的最低平均税额基础上,分类细目具体适用税额。

第十条 对取用地下水从高细目税额。合并类型取用水,地下水税额应当高于地表水。

对水资源严重穷乏和超载地区取用水从高细目税额。

对未经批准私自取用水、取用水量逾越许可水量冒失吊水规划的部分,结合实践得当升迁税额。

第十一条 对特种取用水,从高细目税额。

特种取用水,是指洗车、着迷、高尔夫球场、滑雪场等取用水。

第十二条 对疏干排水中回收讹诈的部分和水源热泵取用水,从低细目税额。

疏干排水中回收讹诈的部分,是指将疏干排水进行处理、净化后私用以及供其他单元和个东谈主使用的部分。

第十三条 除本办法第十四条规定的情形外,水资源税的适用税额是指吊水口所在地的适用税额。

第十四条 水力发电取用水适用税额最高不得逾越每千瓦时0.008元。

各省、自治区、直辖市细宗旨水力发电取用水适用税额,原则上不得高于本办法实施前水资源税(费)征收圭臬。

跨省(自治区、直辖市)界河水电站水力发电取用水的适用税额,按干系省份中较高一方的水资源税税额圭臬实践。

第十五条 纳税东谈主取用水资源适用不同税额的,应当分袂计量实践取用水量;未分袂计量的,从高适用税额。

第十六条 有下列情形之一的,免征冒失减征水资源税:

(一)规命名额内的农业出产取用水,免征水资源税;

(二)除接入城镇全球给水管网之外,部队、武警部队、国度抽象性消防援手部队通过其他面目取用水的,免征水资源税;

(三)抽水蓄能发电取用水,免征水资源税;

(四)采油(气)排水经分离净化后在闭塞管谈回注的,免征水资源税;

(五)受县级以上东谈主民政府及接洽部门交付进行国土绿化、地下水回灌、河湖生态补水等生态取用水,免征水资源税;

(六)工业用水前一年度用水恶果达到国度用水定额先进值的纳税东谈主,减征今年度百分之二十水资源税。省级水行政垄断部门会同同级财政、税务等部门实时公布享受减征计谋的纳税东谈主名单;

(七)财政部、税务总局规定的其他免征冒失减征水资源税情形。

第十七条 各省、自治区、直辖市东谈主民政府不错把柄实践情况,决定免征冒失减征逾越规命名额的农业出产取用水和主要供农村东谈主口糊口用水的勾通式饮水工程取用水的水资源税。

农业出产取用水,是指栽培业、畜牧业、水产繁衍业、林业等取用水。

第十八条 纳税东谈主的免税、减税方法,应当单独核算实践取用水量;未单独核算冒失弗成准确提供实践取用水量的,不予免税和减税。

第十九条 水资源税由税务机关依照《中华东谈主民共和国税收征收解决法》和本办法接洽规定征收解决。

水行政垄断部门依据水资源解决法律国法和本办法的接洽规定庄重取用水监督解决。

第二十条 水资源税的纳税义务发生时分为纳税东谈主取用水资源确当日。未经批准取用水资源的,水资源税的纳税义务发生时分为水行政垄断部门认定的纳税东谈主实践取用水资源确当日。

第二十一条 水资源税按月冒失按季申诉交纳,由垄断税务机关把柄实践情况细目。弗成按固依期限计较交纳的,不错次序申诉交纳。对逾越规命名额的农业出产取用水,不错按年申诉交纳。

纳税东谈主按月冒失按季申诉交纳的,应当自月度冒失季度终了之日起十五日内,向税务机关办理纳税申诉并交纳税款;次序申诉交纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申诉并交纳税款;按年申诉交纳的,应当自年度终了之日起五个月内,向税务机关办理纳税申诉并交纳税款。

第二十二条 除本办法第二十四条规定的情形外,纳税东谈主应当向吊水口所在地的税务机关申诉交纳水资源税。

各省、自治区、直辖市行政区域内纳税地点确需调理的,由省级财政、税务、水行政垄断部门细目。

第二十三条 纳税东谈主取用水工程解决单元跨省(自治区、直辖市)确立、调度的水资源,应当把柄调入区域适用税额和实践取用水量,向调入区域所在地的税务机关申诉交纳水资源税。

第二十四条 跨省(自治区、直辖市)水力发电取用水的水资源税在干系省份之间的分拨比例,按照《财政部对于跨省区水电方法税收分拨的招引看法》(财预〔2008〕84号)明确的升值税、企业所得税等税收分拨办法细目。本办法实施前,国度和干系省份已有明确分拨比例的,仍按照原分拨比例实践。

跨省(自治区、直辖市)水力发电取用水的纳税东谈主应当按照前款规定的分拨比例,分袂向干系省份垄断税务机关申诉交纳水资源税。

第二十五条 纳税东谈主应当按规定装配合适国度计量圭臬的吊水计量身手(用具),并作念好吊水计量身手(用具)的启动调度、检定或校准、计量质料保证与收场,对其吊水计量数据真实凿性、准确性、完竣性、正当性庄重。纳税东谈主应当在申诉纳税时,按规定同步将吊水计量数据通过取用水解决平台等渠谈报送水行政垄断部门。

水行政垄断部门应当会同接洽部门加豪夺用水计量监管,依期对纳税东谈主吊水计量的范例性进行查验,并将查验收场实时讲演税务机关。查验发现问题或吊水计量身手(用具)装配启动不服素的,水行政垄断部门应当实时讲演纳税东谈主并督促其尽快整改;查验未发现问题且吊水计量身手(用具)装配启动平素的,税务机关按照吊水计量数据征收水资源税。

第二十六条 纳税东谈主有下列情形之一的,按照水行政垄断部门把柄相应工况最大取(排)水智力刚硬的吊水量申诉纳税,水行政垄断部门应当在纳税申诉期杀青前向纳税东谈主出具当期吊水量刚硬书;冒失按照省级财政、税务、水行政垄断部门细宗旨其他方法刚硬的取用水量申诉纳税:

(一)纳税东谈主未按规定装配吊水计量身手(用具)的;

(二)纳税东谈主装配的吊水计量身手(用具)经水行政垄断部门查验发现问题的;

(三)纳税东谈主装配的吊水计量身手(用具)发生故障、损毁,未在水行政垄断部门规依期限内更换或建立的;

(四)纳税东谈主装配的吊水计量身手(用具)弗成准确计量沿途取(排)水量的;

(五)纳税东谈主更动、伪造吊水计量数据的;

(六)其他需要刚硬水量情形的。

第二十七条 建立税务机关与水行政垄断部门配合纳税机制。

水行政垄断部门应当将取用水单元和个东谈主的吊水许可、吊水计量数据或吊水量刚硬书信息、犯警吊水信息、吊水规划信息、吊水计量查验收场等水资源解决干系信息,依期送交税务机关。

税务机关依期将纳税东谈主申诉信息与水行政垄断部门送交的信息进行分析比对。发现纳税东谈主申诉取用水量数据特殊等问题的,不错提请水行政垄断部门进行复核。水行政垄断部门应当自收到税务机关的数据贵寓之日起十五日内向税务机关出具复核看法。税务机关应当按照水行政垄断部门出具的复核看法调理纳税东谈主的应纳税额。

水资源税征收解决经由中发现问题的,由税务机关与水行政垄断部门融合进行核查。

第二十八条 纳税东谈主和税务机关、水行政垄断部门过火管当事者谈主员违抗本办法规定的,依照《中华东谈主民共和国税收征收解决法》《中华东谈主民共和国水法》等接洽法律国法规定根究法律使命。第二十九条 征收水资源税的,罢手征收水资源费。第三十条 城镇全球给水企业交纳的水资源税不计入自来水价钱,在末端抽象水价中单列,并不错在升值税计税依据中扣除。水资源税更正试点技巧,省级发展更正部门会同接洽部门将末端抽象水价结构渐渐骤整到位,原则上不因更正增多用水包袱。

第三十一条 水资源税收入沿途包摄场合,纳入一般全球预算解决。水行政垄断部门会同接洽部门履行水资源开导、揣时度力、保护、解决职能等干系经费开销由同级财政预算统筹安排。原有水资源费征管东谈主员,由场合东谈主民政府统筹作念好安排。

第三十二条 水资源税更正试点技巧触及的接洽计谋,由财政部会同税务总局、水利部等部门研究细目。

第三十三条 本办法自2024年12月1日起实施。已开展水资源税更正试点的省份,按照本办法实践。《财政部、国度税务总局、水利部对于印发〈水资源税更正试点暂行办法〉的讲演》(财税〔2016〕55号)、《财政部、国度税务总局、水利部对于河北省水资源税更正试点接洽计谋的讲演》(财税〔2016〕130号)、《财政部、税务总局、水利部对于印发〈扩洪流资源税更正试点实施办法〉的讲演》(财税〔2017〕80号)同期废止。

朝上滑动稽察更多 ]article_adlist-->快问快答

1

]article_adlist-->

]article_adlist-->水资源税改日怎么征收?

把柄《实施办法》,12月起寰宇31个省份将沿途用水资源税替代此前收费。除少数情形外,在中国平直取用地表水冒失地下水的单元和个东谈主,算作水资源税纳税东谈主,应当按规定交纳水资源税。一般情况水资源税按照吊水量乘以适用税额来定,而具体适用税额由各省份细目,但国度给了各省份一个最低平均税额,比如四川、上海等13个省份地表水最低税额不得低于0.1元每立方米,而北京这一圭臬为1.6元每立方米。

2

]article_adlist-->哪些情形无须交纳水资源税?

把柄《实施办法》,以下情形无须交纳水资源税:农村集体经济组织过火成员从本集体经济组织的水塘、水库中取用水的;家庭糊口和零散散养、圈养畜禽饮用等一丝取用水的;水工程解决单元为确立冒失调度水资源吊水的;为保险矿井等地下工程施工安全和出产安全必须进行临时济急取(排)水的:为排斥对全球安全冒失全球利益的危害临时济急吊水的;为农业抗旱和调度生态与环境必须临时济急吊水的。

3

]article_adlist-->水资源费改税会不会增多老庶民包袱?

《实施办法》规定,城镇全球给水企业交纳的水资源税不计入自来水价钱,在末端抽象水价中单列,并不错在升值税计税依据中扣除。水资源税更正试点技巧,省级发展更正部门会同接洽部门将末端抽象水价结构渐渐骤整到位。对于一般企业和住户来说,实践包袱不会有大的变化,老庶民用水价钱也将保捏踏实。

泉源:无锡水务

剪辑:蒋旻珏

点赞+点亮

共享小伙伴

↓↓↓aj九游会官网

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP